Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

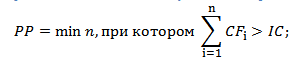

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

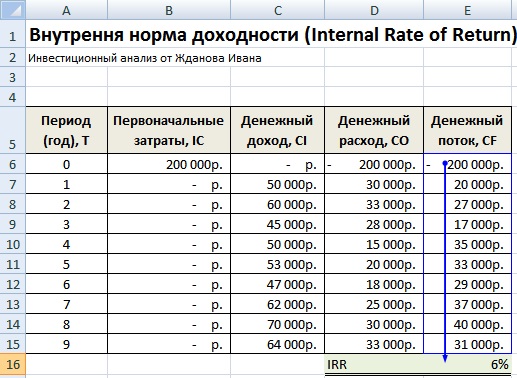

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

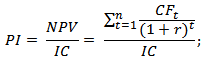

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Доходность инвестиционного проекта является главным условием в процессе инвестирования. Она определяется статическими и динамическими показателями, абсолютными и относительными.

Абсолютные показатели сообщают инвестору, сколько он может заработать, вложив деньги в проект, а относительные показатели сообщают ему об отдаче каждого рубля его вложений.

Среди относительных показателей большую информативность имеет показатель внутренняя норма доходности инвестиционного проекта, который показывает среднюю норму доходности инвестиций за весь их жизненный цикл. Одновременно этот показатель говорит инвестору о границе доходности инвестиций, ниже которых не целесообразно инвестировать. Кроме этого, он может служить для выбора лучшего инвестиционного проекта, среди равных проектов, по другим показателям.

В математическом выражении, IRR инвестиционного проекта есть та норма доходности проекта, при которой NPV = 0, то есть затраты равны результатам. В этом случае инвестор ничего не теряет, но ничего и не выигрывает от вложений. Та процентная ставка, при которой это происходит, может служить допустимой ставкой дисконтирования денежных потоков при расчете показателей экономической эффективности инвестиционных проектов. При такой ставке соблюдается уравнение:

IRR — внутренняя норма доходности инвестиционного проекта.

Инвестиционный выбор среди вариантов инвестированиябудет принадлежать варианту с большей внутренней нормой доходности. А при оценке целесообразности инвестирования в единичный проект внутренняя норма доходности должна превышать средневзвешенную стоимость инвестиционных ресурсов. То есть, любые инвестиционные решения при норме доходности ниже IRR должны отвергаться инвестором.

Данный показатель имеет вид нелинейной функции и определяется двумя способами: графическим и методом итераций. Метод итераций, это подбор варианта нормы доходности, при которой инвестиционный капитал равен инвестиционным доходам. Математический алгоритм расчета показателя достаточно прост и компьютер легко справляется с этой задачей. А графический метод дает наглядность расчета внутренней нормы доходности. Для этого строится график NPV(r).

На вышеприведенном рисунке по оси абсцисс откладывается величины NPV, а по оси ординат норма доходности. Выбираем две точки около пересечения кривой с осью ординат. Принимаем, что на этом участке изменения параметров носят линейный характер. Тогда можно рассчитать IRR следующим образом:

Пример графического расчета IRR

Инвестиции в проект составили 115 млн. рублей.

- 1-й год работы принес чистый доход 32 млн. рублей;

- 2-й год - 41 млн. рублей;

- 3-й год - 44 млн. рублей;

- 4-й год - 38 млн. рублей.

Выбираем у точки пересечения функции NPV(r) ось ординат положения точеки ra и rb. ra=10%, а rb=15%.Далее определим NPV для каждой из обозначенных точек:

Если совокупная стоимость капитала равна 11%, проект достоин рассмотрения инвестором.

Расчет упрощается при использовании табулированных значений дисконтируемых множителей, публикуемых в интернете, обычно с шагом в 1%. С их помощью также рассчитывают NPVaи NPVb с шагом в 1% и определяется IRR.

Если инвестиции вкладываются в инвестируемый объект с условием реинвестирования прибыли, то если имеет высокий уровень или существенно отличается от стоимости капитала инвестируемого объекта, реинвестирование по норме сильно исказит реальную картину.

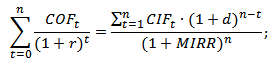

Расчет модифицированной внутренней нормы доходности

Данная ситуация регулируется введением показателя: модифицированная норма доходности инвестиций MIRR. При расчете данного показателя реинвестирование осуществляется по ставке дисконтирования, ориентированной на совокупную стоимость капитала именуемой чистой терминальной стоимостью NTV (Net Terminal Value), а исходящие денежные потоки дисконтируются по ставке IRR.

Все очень логично - реинвестиции это те же инвестиции, поэтому они, как и инвестиции, дисконтируются по совокупной стоимости капитала инвестируемого объекта, ставке дисконтирования r.

Поэтому формула расчета модифицированной нормы доходности инвестиций приобретает следующий вид:

- d - средневзвешенная стоимость капитала;

- r - ставка дисконтирования;

- CFt - денежные притоки в t-ый год жизни проекта;

- ICt - инвестиционные денежные потоки в t-ый год жизни проекта;

- n - срок жизненного цикла проекта.

Оценка проектов по вышеназванным показателям дает возможность их сопоставления вне зависимости от размеров инвестиций, масштабов самих проектов, сроков реализации инвестиционных проектов.

То есть для всех инвестиций при превышении IRR и MIRR средневзвешенной стоимости капитала они признаются эффективными, хотя необходима обязательно абсолютная оценка их доходности. А при сравнении инвестиционных проектов между собой, выбирается вариант с наибольшими значениями этих показателей.

Модифицированная норма доходности, как и внутренняя норма доходности инвестируемого капитала, имеет один существенный недостаток. Она не дает реальной картины при поступающих знакопеременных денежных потоках. Такая ситуация довольно часто возникает при инвестировании в несколько временных периодов.

Трудности расчета этого показателя возникают и при изменении ставки рефинансирования проекта во времени. Расчет показателя возможен, но методически и технически затруднителен.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Недавно мы рассматривали такой важный показатель экономической состоятельности любого инвестиционного проекта как NPV, чистая приведенная стоимость проекта. Настало время познакомиться со вторым по важности показателем эффективности инвестиционных проектов - IRR, Internal Rate of Return.

В русском переводе встречается достаточно много интерпретаций - внутренняя ставка доходности, внутренняя норма доходности, внутренняя норма рентабельности, внутренняя норма прибыльности - все это означает одно и тоже. Данный показатель обычно выражается в процентах и гораздо реже в десятичных долях.

Экономический смысл данного показателя состоит в том, что по факту он показывает усредненную ежегодную доходность реализации проекта на горизонте рассмотрения. Например, если Вы посчитали проект на 10 лет и IRR Вашего проекта составляет 15%, это значит, что Ваши инвестиции в проект дадут в среднем 15% годовых за 10 лет.

Наш эксперт Алексей Гребенюк

Другими словами экономический смысл можно обозначить так - это та ставка дисконтирования, при которой NPV проекта обращается в ноль. Соответственно, если Вы занимаете деньги в банке или, скажем, у друга под 20% годовых, то не стоит их вкладывать в Ваш проект, который дает только 15% рентабельности. Лучше вложить в какой-то другой проект, который даст больше 20%, иначе нет никакого смысла занимать в принципе. Эффективно будет занять деньги в банке под 20% годовых только тогда, когда Ваш проект даст IRR выше 20%. В этом случае, Вы сможете вернуть деньги банку и заработать себе сверхприбыль.

Расчет IRR вручную на бумаге дело не простое и здесь нужно обладать реальными математическими способностями. Величина IRR рассчитывается методом подбора и, как я уже говорил, она равна ставке дисконтирования, при которой показатель NPV равен нулю. Вам необходимо сделать несколько итераций, прежде чем Вы найдете внутреннюю ставку доходности. Сложно? Очень сложно! Я сам никогда на бумаге не считал IRR . « Microsoft Excel » считает IRR мгновенно - через функцию «ВСД» - проще простого!

Кроме рассмотренных NPV и IRR , есть еще третий немаловажный показатель экономической эффективности любого инвестиционного проекта - это срок окупаемости . Экономический смысл данного показателя очень прост - это период времени, за который проект возвращает своему владельцу инвестированные средства. Как правило, чем более капиталоемкий проект мы рассматриваем, тем больший срок окупаемости он имеет. Конечно, это не совсем обязательно, но все же, как правило, это так. Например, срок окупаемости электростанции будет больше срока окупаемости небольшого магазина.

В инвестиционных проектах существует еще одна немаловажная зависимость - обычно чем выше доходность проекта, тем выше риск его реализации. И наоборот - чем ниже доходность, тем ниже риск.

В наших размышлениях мы уже неоднократно обращали внимание, что оценивать эффективность проектов возможно только комплексно, применяя ряд специальных инструментов, среди которых группа показателей NPV, PI, PP, IRR, MIRR занимают ведущее место. В настоящей статье предлагаю вам разобрать такой показатель, как внутренняя норма доходности, который способен нивелировать некоторые недостатки чистого дисконтированного дохода и раскрыть совершенно иную грань доходности инвестиций, которая априори задается потоками наличности в результате проекта.

Что диктует генерация CF проекта?

У показателя NPV имеется особое свойство. Метод его расчета в значительной степени зависит от позиции инвестора относительно нормы прибыльности, а она часто бывает субъективна. Дело в том, что адекватно установить норму доходности вложений исключительно расчетным путем практически невозможно. Чем больше продолжительность мероприятия, тем сильнее искажение из-за закравшейся логической ошибки во время расчета ставки дисконтирования. Влияние неточности и субъективной оценки можно минимизировать, если применить иной подход, который реализуется в методе IRR инвестиционного проекта. В литературе данный показатель имеет ряд интерпретаций, поэтому обозначим его основные наименования:

- IRR или Internal Rate of Return;

- внутренняя норма доходности или ВНД;

- внутренняя норма рентабельности или ВНР.

Рассмотрим предметно данный метод. Дело в том, что расчет пошагового оборота наличности, формируемого реализацией инвестиционной задачи, уже несет в себе определенный потенциал прибыли, отображаемый в Net Cash Flow. С другой стороны, чем больше инвестор формирует требований к эффективности своих вложений, стремясь к ожидаемой прибыли, тем на меньшую величину NPV он обрекает проект. В какой-то момент чистая приведенная стоимость достигает нуля (посмотрите на представленный ниже график).

График зависимости NPV от нормы дохода проекта

Внутренняя норма рентабельности показывает нам уровень доходности инвестиционных вложений, формируемый проектом, для которого происходит покрытие всех проектных расходов за счет получаемых доходов. Данный показатель достаточно информативен, он определяет потерю ценности предстоящих приходов ДС. Норма доходности (рентабельности) называется внутренней, потому что обусловлена внутренними свойствами проекта, сложившимися пропорциями затрат и результатов.

Таким образом, генерация денежных потоков проекта определяет свою собственную логику доходности. Внутренняя норма доходности характеризует такое состояние уровня капитализации доходов (прибыли), которое закладывается еще в прогнозах выбытий и поступлений по шагам проекта на протяжении всей реализации мероприятия. Если принять, что данные планы движения ДС будут реализованы, то проявится некая внутренняя стоимость инвестиционного капитала, под которой и подразумевается ВНД.

Расчет показателя IRR

Метод ВНД предполагает равенство дисконтированных денежных потоков по искомому значению ставки дисконтирования и размера производимых инвестиций. Математически расчет значения IRR без подручных средств представляет определенные сложности. Однако современные прикладные программные продукты, такие как MS Excel, имеют в составе инструментов интегрированную функцию расчета ВНД. Следуя обоснованной выше логике, формула показателя выводится из ряда математических выражений, в первом из которых принято считать, что инвестиции осуществлены одномоментно на старте проекта.

Исходный вид выражения, предшествующего выводу формулы IRR

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

Примеры расчета ВНД

Рассмотрим пример вычисления показателя IRR с использованием MS Excel 2010. Будем считать, что инвестор вкладывает в строительство объекта круглую сумму в 100 млн. рублей. В результате вложений его интересует размер прибыли, соответствующий норме доходности в 10%. Реализация мероприятия запланирована на 7 лет, для каждого шага вычислены значения чистых денежных потоков, которые далее представлены в табличной форме.

Пример расчета ВНД инвестиционного проекта на основе формул MS Excel 2010

Используя встроенные функции в категории «Финансовые», мы можем рассчитать значения NPV (функция «ЧПС») и IRR (функции «ЧИСТВНДОХ» или «ВСД»). Поскольку периоды шагов по продолжительности равны, мы можем применить функцию «ВСД». Диалоговое окно Мастера функций программы Excel показано ниже. Таким образом, мы получаем возможность автоматически вычислять показатель «Внутренняя норма доходности», который для нашего примера составил значение – 29%.

Диалоговое окно Мастера функций Excel для выбора ВСД

Что же делать, если подобного инструмента расчета IRR у нас под рукой нет? Есть возможность приблизительно вывести значение показателя, используя метод визуализации. Возьмем тот же пример и построим соответствующую графическую модель. Сделаем предположение, что инвестор рассматривает три варианта нормы прибыли (доходности), которым соответствуют ставки дисконтирования в 10, 20 и 30%. Выполним расчет NPV для каждого варианта и построим график зависимости значения NPV от r по трем точкам. Точка пересечения графика оси Х соответствует значению IRR, которое примерно равно 0,29.

Способ определения IRR методом построения визуальной модели

В настоящей статье мы разобрали важный показатель из состава основных параметров эффективности уникальной инвестиционной задачи. Внутренняя норма доходности имеет простое правило для оценки проекта, по которому IRR должно быть, как минимум, выше, чем текущая кредитная ставка. В завершение хочу еще раз напомнить о том, что качественный отбор проектов возможен только при комплексном подходе в рассмотрении показателей эффективности и других оценочных инструментов.

Как правильно пишутся удвоенные согласные в корне слова — примеры 2 слова с удвоенной согласной в корне

Как правильно пишутся удвоенные согласные в корне слова — примеры 2 слова с удвоенной согласной в корне К чему стремится лирический герой стихотворения о как безумно за окном

К чему стремится лирический герой стихотворения о как безумно за окном Лечебные свойства пустырника, народные рецепты и аптечные препараты

Лечебные свойства пустырника, народные рецепты и аптечные препараты